Le prix de la Banque centrale de Suède en sciences économiques en mémoire d’Alfred Nobel a été décerné le mois dernier aux économistes américains Peter Diamond et Philip Dybvig, aux côtés de Ben Bernanke, ancien président de la Réserve fédérale (Fed) des États-Unis (2006–2014). Le choix des lauréats a remis dans l’actualité un phénomène qui pourrait paraître daté, celui des ruées bancaires (« bank run »), des moments de panique qui nous conduisent à nous précipiter pour retirer l’argent déposé sur nos comptes.

Mi-novembre, un tel mouvement s’est notamment produit dans le domaine des cryptomonnaies, lorsque plusieurs plates-formes ont été contraintes de bloquer les prêts et le retrait de leurs clients paniqués face à la plongée des cours après la faillite du géant américain FTX.

Certes, ces épisodes sont devenus plus sporadiques aujourd’hui, du moins dans les pays développés. Un argument suffisant pour dire qu’il n’y a plus rien à craindre ? La grande leçon des travaux des néo-nobélisés est bien la suivante : la raison d’être des banques implique nécessairement l’existence de ce risque.

Des dispositifs ont été imaginés pour s’en prémunir. Cependant, leur rôle reste difficile à évaluer du fait de la faible occurrence de ces événements. C’est ce à quoi s’est intéressée notre expérience menée en laboratoire. Elle montre notamment l’importance cruciale de l’assurance des dépôts, à condition que tout le monde soit bien couvert.

Leur raison d’être, leur fragilité

Qu’est-ce qu’une ruée bancaire ? Dans ces phénomènes, les déposants se précipitent au guichet pour retirer leurs avoirs. Ils peuvent être qualifiés « d’auto-réalisateurs » pour deux raisons, non opposées, mais distinctes. Les déposants entrent dans un double raisonnement : « je pense que les autres vont paniquer donc je panique » et tous se ruent au guichet de leur banque ; « je pense que si les autres paniquent la banque fera faillite, je panique et donc la banque fait faillite ».

Ils provoquent ainsi la défaillance de leur banque qui n’a pas assez de ressources disponibles immédiatement pour répondre à leurs demandes simultanées. Non pas qu’elle se soit rendue coupable d’une mauvaise gestion ou qu’elle ait réalisé des pertes. C’est simplement que l’argent des déposants a été prêté et n’est donc pas immédiatement disponible. On parle d’un problème d’« illiquidité ».

Concilier les attentes des déposants, qui demandent leur argent à court terme pour consommer, et celles des emprunteurs qui investissent pour des échéances plus lointaines, telle est économiquement la raison d’être des banques dans le modèle de Diamond et Dybvig développé en 1983. Telle est donc aussi la source d’une fragilité intrinsèque.

Mais alors, est-ce probable ?

Tout se passe bien tant que les déposants retirent leur argent normalement, au gré de leurs besoins d’achats. Dans ce cas, la ressource de dépôts demeure stable et prévisible pour les banques. En revanche, s’ils se précipitent en même temps, « seuls les premiers arrivés seront les premiers servis » et les autres perdront tout. On comprend la dangerosité du phénomène.

Insistons bien sur le fait qu’il n’est nul besoin de craindre que la banque ait pris des risques avec l’argent qu’on y a déposé. Ces ruées sont liées à une perte de confiance entre déposants sur ce que sera le comportement de l’autre. Aucune information particulière n’est nécessaire pour entraîner ce type de ruées. On ne sait pas véritablement pourquoi et quand ces ruées peuvent se produire, elles sont donc non seulement dangereuses, mais encore imprévisibles.

Comment alors les appréhender empiriquement ? Et comment répondre à la question de savoir quelle est la probabilité de leur occurrence à notre époque ?

Nous l’avons dit, les paniques bancaires demeurent des événements relativement rares et l’étude historique de ces phénomènes, comme les économistes Charles Calomiris et Gary Gorton l’ont par exemple effectuée pour les États-Unis entre 1800 et 1914 (douze paniques bancaires), conduit parfois à travailler sur des données anciennes dont on peut s’interroger sur la qualité.

Nos travaux ont tenté d’aborder le sujet à partir d’une expérience de laboratoire. Nous y avons analysé le comportement de participants dans un environnement contrôlé et reproductible grâce à un protocole qui cherchait à retranscrire fidèlement le cadre théorique de Diamond et Dybvig. Il a été situé dans une perspective dynamique pour étudier la possible propagation dans le temps d’une ruée bancaire. Dans le cadre de la théorie des jeux, on dira que l’expérience s’est déroulée en plusieurs « parties ». On observe à chaque partie qui panique.

« Auto-réalisatrices »

Différents paramètres ont été amenés à varier comme le degré d’illiquidité de la banque. On comprend en effet intuitivement que moins la banque est capable de rembourser de déposants simultanément parce que leur argent a été placé dans des actifs difficiles à liquider rapidement et plus la probabilité de survenance d’une ruée bancaire est forte.

La première leçon de l’expérience est que les ruées totales de « panique pure » où tous les déposants se ruent au guichet, telles que formalisées par Diamond et Dybvig, sont des phénomènes rares.

Les ruées partielles et persistantes dans le temps, où la perte de confiance est élevée (une large majorité des participants se ruent), constituent, en revanche, un cas plus général dans des environnements expérimentaux variés. Elles ont été observées notamment en l’absence de toute information sur la santé de la banque. Cela ne signifie pas pour autant que des ruées « informées » ne puissent pas se produire.

Plusieurs outils ont également été imaginés en prévention de ce risque. Nous les avons testés dans notre expérience.

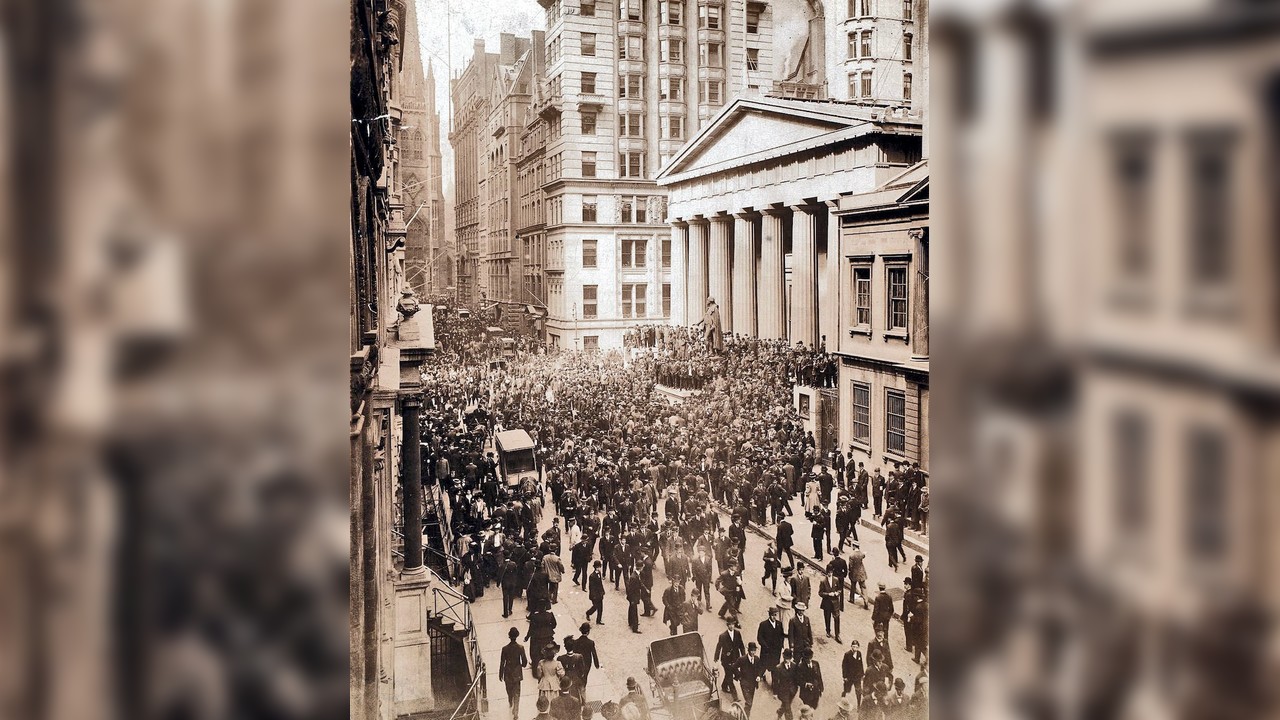

New York Public Library

Ne pas annihiler l’utilité des banques

Il y a tout d’abord la possibilité de suspendre pour plus ou moins longtemps la convertibilité des dépôts en monnaie, c’est-à-dire de la possibilité de retirer de l’argent à sa banque. Ainsi, après la faillite aux États-Unis de près de 800 établissements bancaires durant la crise débutée en 1929 et une situation de panique bancaire généralisée, le président Franklin Delano Roosevelt, fraîchement élu, avait décidé de la fermeture de toutes les banques américaines en mars 1933 pour une semaine. Cette mesure aura été dans ce cas un succès car, à la réouverture des banques, les clients étaient revenus redéposer rapidement leur argent. La panique est ainsi endiguée mais pas évitée.

Il peut aussi s’agir d’adosser les dépôts bancaires sur des actifs suffisamment liquides pour pouvoir être récupérés très rapidement. C’est la solution dite du « narrow banking » (banque étroite). Cela élimine théoriquement toute ruée ou panique, mais, dans sa forme extrême, la solution annihile aussi ce qui fait en partie l’utilité des banques, à savoir concilier des intérêts de court et de long termes.

Diamond et Dybvig proposaient plutôt la mise en place d’un système d’assurance des dépôts qui permet d’indemniser les déposants en cas de faillite de leur banque. Il sera d’autant plus efficace dans la prévention des paniques bancaires qu’il est protecteur (avec un fort niveau de couverture) et crédible, c’est-à-dire mis en place par une institution qui rassure. Le système fédéral américain d’assurance des dépôts (FDIC), créé en 1933 et toujours existant, en est un bon exemple.

Couvrir à 100 % les petits déposants

Notre expérience tend à montrer que la possibilité d’une suspension suffisamment longue de la disponibilité des dépôts ne permet pas d’empêcher dès le départ toute panique de se produire, mais permet de la faire disparaître au bout de quelques « parties ».

Le fait d’assortir cette suspension à un « narrow banking », permet de mieux prévenir les paniques, sans toutefois les faire disparaître totalement, dès le départ. En revanche, une propagation de la panique au long de la session expérimentale est toujours évitée.

Nous montrons enfin que la prévention des paniques nécessite, pour être efficace, une indemnisation totale des déposants et donc un système très protecteur. En effet, une couverture à 75 % des avoirs de chaque déposant ne permet ni de prévenir l’apparition d’une ruée ni de diminuer le nombre de parties où elle se produit par rapport au cas où les déposants ne sont pas du tout couverts. Néanmoins, une baisse du taux de couverture de 75 % à 25 % accroît de manière significative la propension des individus à paniquer, surtout lorsque la précédente session s’est terminée sur une situation de panique.

C’est peut-être pour cela que ces phénomènes se sont raréfiés au sein des pays développés. La quasi-totalité des pays développés dispose en effet d’un système d’assurance des dépôts généralement financé par les banques. Dans l’Union européenne, il a été rendu obligatoire depuis 1994. En cas de faillite bancaire généralisée, l’État jouera le rôle d’assureur ultime. La Banque centrale peut aussi soutenir, comme prêteur en dernier ressort, les banques victimes de ruées et en situation d’illiquidité.

C’est aussi pour se prémunir d’une panique que le président français Nicolas Sarkozy déclarait en septembre 2008, après la faillite de la banque Lehmann Brothers, qu’il n’accepterait pas « qu’un seul déposant perde un seul euro parce qu’un établissement financier se révélerait dans l’incapacité de faire face à ses engagements ».

Les risques ne doivent pas pour autant être minimisés car quelques ruées bancaires peuvent se transformer rapidement en panique bancaire et tout écroulement du système bancaire bloque immédiatement tout paiement et une large partie du financement de l’économie. La succession de crises bancaires et financières dans les pays émergents dans les années 1990 et au début des années 2000, au Mexique, en Asie et en Argentine notamment, en ont été de belles piqûres de rappel.![]()

Philippe Madiès, Professeur des universités en Banque et Finance, Grenoble IAE Graduate School of Management

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Comment pouvez-vous nous aider à vous tenir informés ?

Epoch Times est un média libre et indépendant, ne recevant aucune aide publique et n’appartenant à aucun parti politique ou groupe financier. Depuis notre création, nous faisons face à des attaques déloyales pour faire taire nos informations portant notamment sur les questions de droits de l'homme en Chine. C'est pourquoi, nous comptons sur votre soutien pour défendre notre journalisme indépendant et pour continuer, grâce à vous, à faire connaître la vérité.