L’inflation a été la principale préoccupation de millions d’Américains à l’approche des élections de 2024.

Lorsque le président Donald Trump a quitté ses fonctions en janvier 2021, le taux d’inflation annuel était de 1,4 %. Lorsqu’il reviendra à la Maison-Blanche le mois prochain, l’indice des prix à la consommation (IPC) aura à peu près doublé, pour atteindre près de 3 %.

L’inflation des prix à la consommation a augmenté de 21 % sur une base cumulée depuis janvier 2021. De nombreux biens et services ont augmenté à un niveau plus élevé au cours des dernières années, qu’il s’agisse de l’électricité (28 %) ou du pain (25 %).

La secrétaire d’État au Trésor, Janet Yellen, ne s’attend pas à ce que les prix retombent aux niveaux qui prévalaient avant la pandémie.

« Je ne m’attends pas à ce que le niveau des prix baisse. Certains prix seront plus élevés qu’avant la pandémie et le resteront », a-t-elle déclaré lors d’un échange avec le sénateur John Kennedy (Parti républicain, Louisiane) en février.

Cet effet cumulatif de l’inflation, surtout sur une période aussi courte, a pesé sur les entreprises et les ménages de diverses manières.

Salaires

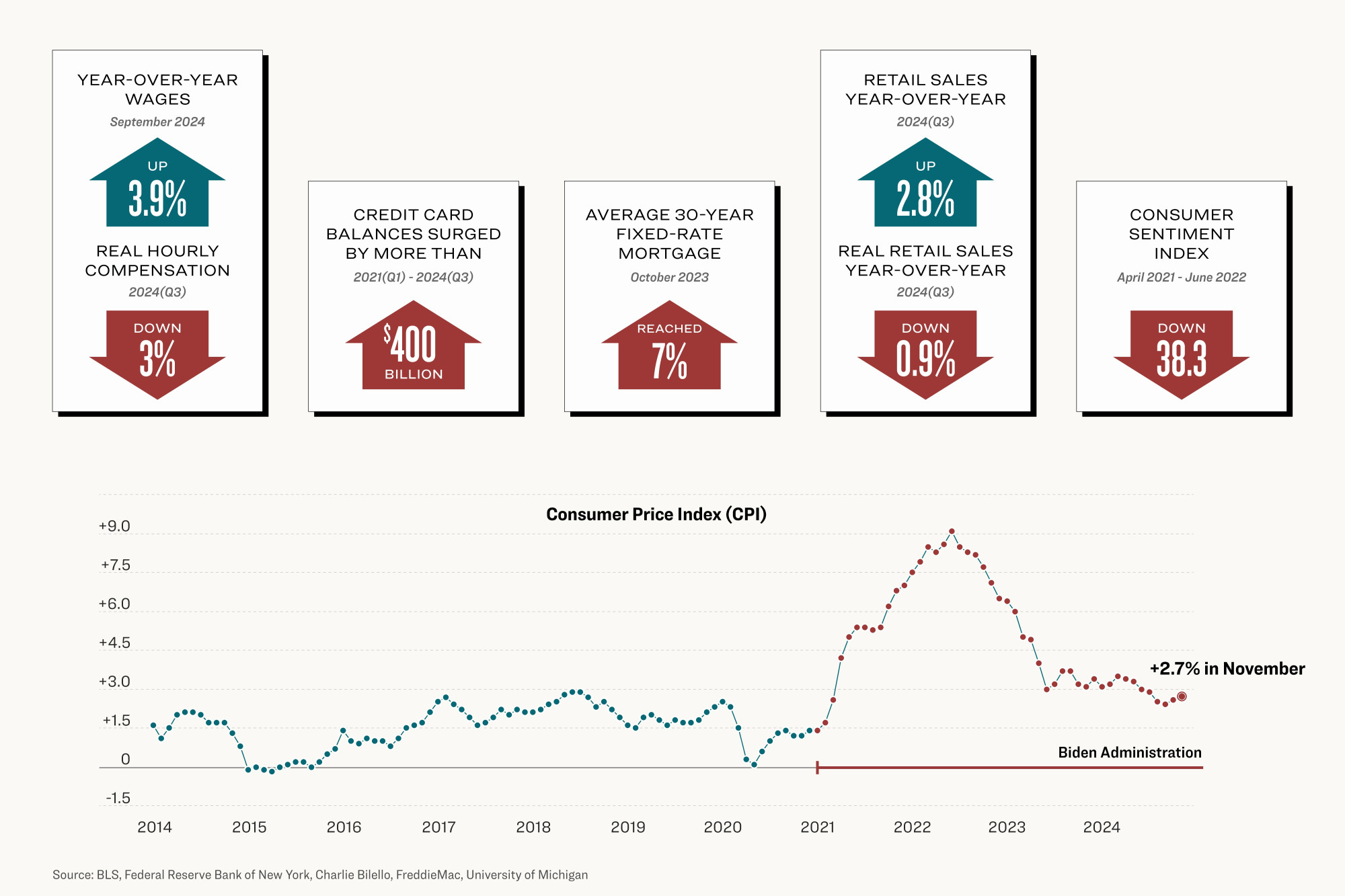

La croissance des salaires nominaux – non ajustés à l’inflation – a grimpé d’environ 20 %, et le rapport sur l’emploi de novembre a souligné que les salaires continuaient d’augmenter au rythme annuel de 4 %.

Si les salaires augmentent plus vite que l’inflation depuis mai 2023, ils n’ont pas encore totalement rattrapé l’inflation. Après ajustement des salaires sur l’inflation, ils n’ont cependant pas encore retrouvé leur niveau d’avant janvier 2021.

La rémunération horaire réelle – corrigée de l’inflation – est toujours en baisse de près de 3 %. Le salaire hebdomadaire médian réel a baissé d’environ 0,5 %.

Les derniers chiffres du Bureau des statistiques du travail montrent des résultats mitigés. Le mois dernier, le salaire horaire moyen réel est resté inchangé, tandis que le salaire hebdomadaire moyen réel a augmenté de 0,3 %.

Selon l’indice 2024 des salaires sur l’inflation de Bankrate, la croissance des salaires est en passe de se remettre de l’inflation d’ici le second trimestre 2025.

Au début du mois, une enquête distincte de Bankrate a révélé que 61 % des travailleurs ont bénéficié d’une augmentation de salaire dans les 12 mois qui ont suivi octobre 2023. Dans le même temps, 59 % déclarent que leurs revenus n’ont pas suivi l’augmentation des dépenses du ménage.

Dépenses de consommation et endettement

Les économistes affirment que le consommateur a soutenu l’économie post-pandémique, et les faits le prouvent.

La croissance des ventes au détail a été forte, tandis que les dépenses de consommation ont fait grimper le taux de croissance du PIB. Les États-Unis sortent d’une période record allant de Thanksgiving au lundi de Pâques.

La situation pourrait être perçue différemment si l’on tient compte de la hausse des prix, ce qui indiquerait que les ventes au détail ont été inférieures aux chiffres officiels.

En octobre, par exemple, les ventes au détail ont augmenté de 2,8 % par rapport à l’année précédente. Toutefois, selon Charlie Bilello, stratège du marché chez Creative Planning, les ventes au détail réelles ont baissé de 0,9 % d’une année sur l’autre.

Les consommateurs dépensent plus du fait de l’augmentation des prix de nombreux biens et services. Les ménages ont eu du mal à suivre, ce qui a obligé beaucoup d’entre eux à s’endetter pour couvrir leurs frais de subsistance.

Le rapport du troisième trimestre de la Fed de New York sur l’endettement et le crédit des ménages révèle que les soldes des cartes de crédit ont bondi de plus de 400 milliards de dollars pour atteindre le chiffre record de 1,17 billion de dollars depuis le premier trimestre de 2021. Le centre de ressources sur les finances personnelles WalletHub estime que la dette totale des cartes de crédit s’élève à 1,29 trillion de dollars après révision des chiffres pour tenir compte de l’inflation, soit 185 milliards de dollars de moins que le record de 2007.

En outre, des tendances de fond se sont dessinées ces dernières années, notamment l’essor des programmes d’achat immédiat et de paiement différé.

Adobe Analytics prévoit que les acheteurs de Noël dépenseront cette année plus de 11 % de leur budget au moyen de systèmes de financement sur le lieu de vente, soit plus de 18 milliards de dollars entre le 1er novembre et le 31 décembre.

Les consommateurs ne se contentent pas d’utiliser les services d’achat immédiat et de paiement différé pour acheter des cadeaux à leur famille et à leurs amis. Une étude réalisée en septembre 2023 par PYMNTS Intelligence a révélé que sur les 20 % de consommateurs qui ont utilisé l’option « acheter maintenant, payer plus tard », plus de la moitié (56 %) ont utilisé le service pour acheter des produits alimentaires.

Bien que nombre de ces prêts soient sans intérêt si les acheteurs les remboursent à temps, LendingTree estime que les alternatives à plus long terme peuvent avoir des taux d’intérêt allant jusqu’à 30 %.

Taux d’intérêt

La Réserve fédérale (Fed) a lancé son nouveau cycle d’assouplissement en septembre, en abaissant ses taux d’intérêt d’un demi-point. Depuis, elle a abaissé ses taux de 25 points de base et les investisseurs s’attendent à une nouvelle réduction d’un quart de point du taux de référence des fonds fédéraux lors de la réunion de politique monétaire de décembre.

Maintenant que la banque centrale est entrée dans un nouveau cycle de réduction des taux, les autorités monétaires se demandent si elles n’auraient pas dû relever les taux plus tôt pour lutter contre l’inflation.

« Si vous aviez un recul parfait, vous reviendriez en arrière, et il aurait probablement été préférable pour nous de relever les taux un peu plus tôt », a déclaré M. Powell, président de la Réserve fédérale, lors d’une interview accordée à MarketWatch en mai 2022.

Les responsables de la Fed ont entamé un resserrement quantitatif – une combinaison de taux d’intérêt plus élevés et de réduction du bilan – en mars 2022, lorsque l’inflation était de 8,5 %.

Dans son discours lors de la retraite annuelle de Jackson Hole en août 2022, M. Powell a jeté un froid sur les marchés financiers, avertissant qu’une « certaine souffrance » se profilait à l’horizon.

« Si des taux d’intérêt plus élevés, une croissance plus lente et des conditions du marché du travail plus souples vont faire baisser l’inflation, ils vont aussi faire souffrir les ménages et les entreprises », a-t-il souligné dans des remarques préparées à l’avance.

Les décideurs politiques ont procédé à 11 hausses de taux, portant le taux directeur cible à une fourchette comprise entre 5,25 et 5,5 %, soit le niveau le plus élevé depuis 23 ans.

Même si la Fed a déjoué les pronostics pessimistes, les ménages se sont endettés à des niveaux records.

Il a fallu 11 mois pour que le taux d’intérêt moyen des cartes de crédit dépasse les 20 %. Et 8 mois plus tard, le taux d’intérêt moyen des prêts hypothécaires à taux fixe sur 30 ans a atteint 7 % pour la première fois depuis 2002. En décembre 2022, le taux de financement moyen pour les nouveaux prêts automobiles était supérieur à 6 %.

Choix Premium

Les consommateurs ont payé davantage chaque mois pour rembourser leurs dettes. En conséquence, les taux d’impayés augmentent, selon les données de la Fed.

Le taux d’impayés sur les prêts à la consommation était proche de 3 % au troisième trimestre, le plus élevé depuis 2012.

« Bien que les soldes des ménages continuent d’augmenter en termes nominaux, la croissance des revenus a dépassé celle de la dette », a noté Donghoon Lee, conseiller en recherche économique à la Fed de New York, dans un rapport de novembre. « Cependant, les taux d’impayés élevés révèlent des tensions pour de nombreux ménages, même si les tendances en matière d’impayés se sont quelque peu modérées au cours de ce trimestre. »

Sentiment

Les États-Unis n’ont peut-être pas connu de récession, mais le pays s’est enfoncé dans ce que l’on appelle la « vibécession ».

Les économistes sont perplexes quant à l’évaluation négative de la conjoncture économique actuelle par le public. Si le PIB augmente, si l’inflation diminue et si le marché du travail reste intact, pourquoi les consommateurs ont-ils une opinion négative de l’économie ?

Un nouveau terme a récemment été introduit dans le lexique économique : la vibécession, c’est-à-dire le décalage entre la santé de l’économie et le sentiment qu’en ont les gens.

Bien que le moral des consommateurs se soit redressé au cours du second semestre 2024, il n’a pas retrouvé son niveau d’avant 2021.

L’indice de confiance – très surveillé – des consommateurs de l’Université du Michigan a enregistré un sommet historique en février 2020 avant de s’effondrer au début de la pandémie. Bien que l’indice ait progressé en 2021, il s’est effondré lorsque l’inflation a ravagé les portefeuilles des consommateurs.

L’indice alternatif de confiance des consommateurs, produit par le Conference Board, a atteint un niveau record à la fin de l’année 2018 et a oscillé autour de cette zone avant la crise de santé publique. L’enquête mensuelle, considérée comme un indicateur de récession, n’a pas encore retrouvé ses sommets d’avant la crise.

Bien que le pays ne réponde pas à la définition technique d’une récession – deux trimestres consécutifs de croissance négative du PIB – de nombreux Américains ont le sentiment que les États-Unis traversent une période de ralentissement économique.

L’été dernier, une étude menée par le réseau de paiement Affirm a révélé que 3 Américains sur 5 (soit 60 %) pensaient que l’économie était en récession. La plupart d’entre eux attribuaient leur perception négative à l’inflation et au coût global de la vie.

Comment pouvez-vous nous aider à vous tenir informés ?

Epoch Times est un média libre et indépendant, ne recevant aucune aide publique et n’appartenant à aucun parti politique ou groupe financier. Depuis notre création, nous faisons face à des attaques déloyales pour faire taire nos informations portant notamment sur les questions de droits de l'homme en Chine. C'est pourquoi, nous comptons sur votre soutien pour défendre notre journalisme indépendant et pour continuer, grâce à vous, à faire connaître la vérité.