Voilà maintenant trois ans que la pandémie liée au coronavirus est venue bouleverser le monde. Depuis, nous avons connu en Occident des conditions macroéconomiques qui n’avaient plus été observées en plusieurs décennies.

La reprise économique post-Covid et la désorganisation des chaînes de valeur ont engendré un déséquilibre entre offre et demande et une inflation importante. À cela se sont ajoutées les conséquences de la guerre en Ukraine et l’augmentation des prix de l’énergie et de l’alimentation. À ainsi été atteint un taux d’inflation jamais vu en zone euro depuis la création de la monnaie unique. En parallèle, de nombreux pays, à la tête desquels les États-Unis et le Royaume-Uni, ont connu une pénurie de travailleurs, et on observe dans de nombreux pays européens une réémergence du conflit social lié à la répartition des richesses entre travail et capital.

Et la transition énergétique dans tout cela ? Et si au lieu de contribuer à apaiser ces tensions, celle-ci venait rajouter de l’huile sur le feu et renforçait les différentes dynamiques inflationnistes ? C’est ce qu’a étudié en détail notre collectif d’ingénieurs et d’économistes de l’UCLouvain, de l’Agence française de développement, du Shift Project, de l’Université Grenoble Alpes et de l’Inria. Dans un article récemment publié dans la revue Ecological Economics, nous tentons de répondre à la question suivante : « quelles dynamiques macroéconomiques seraient engendrées par une transition énergétique mondiale rapide, compatible avec l’accord de Paris ? »

Alors que nombre d’économistes abordent cette question en parlant d’un « capital brun » qu’il faudrait remplacer par du « capital vert », notions relativement abstraites, nous avons pris soin de fonder notre modèle sur les caractéristiques techniques des énergies solaire et éolienne au niveau mondial pour déterminer de manière précise leur potentiel global.

Ces deux types d’énergie seront vraisemblablement largement majoritaires à l’avenir, quel que soit le mix énergétique décarboné envisagé. Le modèle que nous avons développé, baptisé Temple, représente de manière unifiée les interactions entre système énergétique, économie réelle et sphère financière. La nouveauté réside notamment dans l’utilisation de projections détaillées de l’évolution de différentes caractéristiques du système énergie-économie au cours de la transition. Sont ainsi incluses l’évolution des besoins en capital du secteur énergétique, fondée sur des calculs de Taux de Retour Énergétique (abrégé EROI en anglais), l’évolution de l’intensité énergétique des différents secteurs économiques et les changements démographiques globaux.

Temple permet donc de modéliser une économie mondiale qui, tout en continuant à croître, réaliserait une transition énergétique à marche forcée jusqu’à 2050. Il nous amène à six conclusions essentielles.

Des besoins, de la croissance mais un effet d’éviction

– La transition énergétique implique une multiplication par 10 des besoins en capitaux du secteur énergétique. Autrement dit, répondre à une demande énergétique mondiale donnée à l’aide de panneaux solaires et d’éoliennes, en prenant en compte les moyens de stockage d’énergie et le renforcement des réseaux associés, demande 10 fois plus de machines et d’équipement que leur équivalent en puits de pétrole, gaz, mines de charbon, centrales thermiques et réseaux actuels.

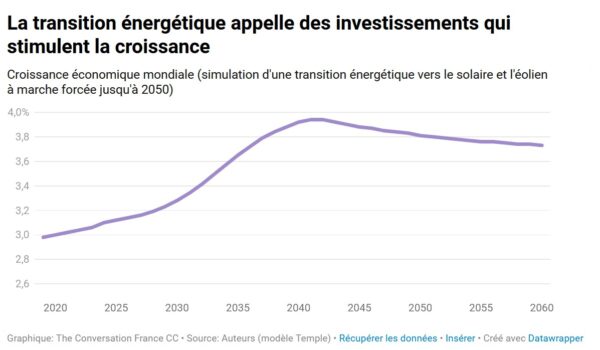

– Du fait des investissements massifs dans le secteur énergétique, la transition induit un rebond de croissance économique.

– Contrairement à l’intuition keynésienne, les contraintes d’offre s’avèrent déterminantes dans la transition. Ce n’est pas la disponibilité physique en énergie renouvelable qui fait défaut, mais plutôt la capacité productive de l’économie. En d’autres termes, la demande en investissements dans le secteur énergétique est telle que l’appareil productif ne peut pas répondre à la fois à cette nouvelle demande et à la demande en biens de consommation des ménages. Un phénomène de crowding-out de la production industrielle apparaît dès le début de la transition (en français, on parle d’effet d’éviction). Notons que Temple modélise aussi bien la sphère réelle que financière de l’économie : la contrainte soulignée ci-dessus concerne bien l’économie réelle, la transition ne semblant pas rencontrer d’obstacle majeur d’un point de vue financier.

Épargne, pénurie de travailleurs et inflation

– Selon notre modèle, le taux d’investissement de l’économie mondiale (c’est-à-dire la fraction du PIB non dédiée à la consommation des ménages et du gouvernement) devrait augmenter de 26% aujourd’hui à plus de 40% au pic de la transition.

Une telle situation n’a plus été observée dans un pays occidental depuis la fin de la Seconde Guerre mondiale aux États-Unis. C’est dire que les simulations du modèle correspondent à une économie de guerre où la production de tanks, obus et bombardiers serait remplacée par celle de panneaux solaires, éoliennes et réseaux électriques. Tout comme pendant la Seconde Guerre mondiale, les ménages seraient forcés d’épargner une partie significative de leur revenu, afin de contribuer au financement de ces investissements.

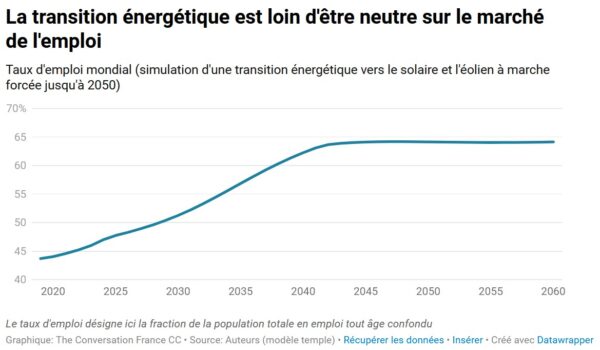

– Le dynamisme économique provoqué par la transition ne vient pas seulement saturer le capital productif, il cause aussi d’importantes tensions sur le marché du travail. Dans le scénario principal étudié avec Temple, le taux d’emploi augmente ainsi de 20% entre aujourd’hui et 2050.

Comme envisagé par J. W. Mason, professeur d’économie au John Jay College de New York, cela induit une pénurie de travailleurs et augmente par-là considérablement leur pouvoir de négociation salariale. Un effet indirect d’une telle transition serait de faire ré-augmenter la part des salaires dans le PIB, de l’ordre de 10 points, alors que celle-ci n’a cessé de diminuer depuis 40 ans dans l’ensemble des économies occidentales.

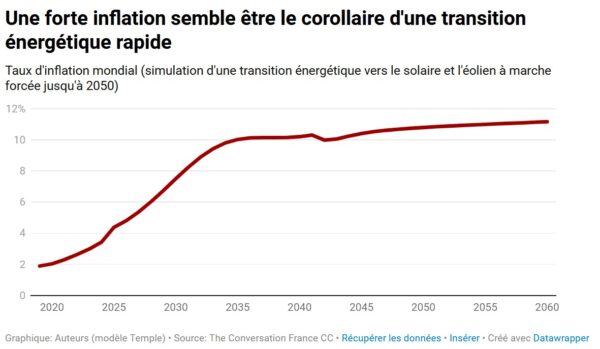

– Enfin, la démultiplication des coûts en capitaux des entreprises énergétiques, le déséquilibre persistant entre demande en capital et biens de consommation d’une part, et production industrielle de l’autre, ainsi que l’augmentation des salaires, rendent la transition énergétique fortement inflationniste. Dans le scénario étudié avec Temple, on observe une inflation soutenue de 10% en moyenne pour l’économie mondiale.

Un tel niveau d’inflation est similaire à ce qu’ont connu les pays de l’Union européenne dans les mois qui ont suivi l’invasion russe de l’Ukraine.

Une nécessaire restructuration de l’économie en profondeur

Bien sûr, un tel scénario de transition énergétique a peu de chances de se matérialiser en pratique, tant il implique de sacrifices. Les résultats présentés ci-dessus tranchent avec ce qui peut être observé aujourd’hui dans certains pays européens à la pointe de la transition énergétique tels que le Danemark, où celle-ci semble se dérouler comme un processus relativement fluide. Ces quelques pays ne sont cependant, dans l’absolu, encore qu’au début de la décarbonisation de leur système énergétique. De plus, les panneaux solaires et les éoliennes qui y sont installés sont principalement manufacturés dans d’autres pays, qui eux reposent sur un mix énergétique fossile : les contraintes de capacité productive sont donc invisibilisées.

Grâce à la combinaison des points de vue d’ingénieurs et d’économistes sur la transition, les simulations réalisées avec Temple permettent ainsi de mettre en lumière les fortes perturbations économiques qui seraient engendrées par une transition énergétique ambitieuse. Nous n’en concluons pas pour autant qu’un système énergétique 100% renouvelable soit inatteignable. En effet, le scénario proposé ci-dessus peut être nuancé de diverses manières, notamment en questionnant la croissance de l’économie mondiale.

Notre but est plutôt de souligner la restructuration profonde de l’économie qu’implique une transition vers un système énergétique décarboné. Une telle transition est fortement inflationniste et fait réémerger au premier plan la question de la répartition de la richesse entre capital et travail. Elle requiert l’adoption de nouvelles formes de gouvernance écologique, à la fois pour gérer cette conflictualité sociale et pour assurer une bonne allocation du capital productif vers les secteurs clés de la transition.![]()

Article écrit par Louis Delannoy, Doctorant en mathématiques appliquées, Inria; Antoine Godin, Économiste-modélisateur, Agence française de développement (AFD); Baptiste Andrieu, Doctorant en sciences de la terre et de l’environnement, Université Grenoble Alpes (UGA); Hervé Jeanmart, Professor, Université catholique de Louvain (UCLouvain); Pierre Jacques, PhD Student & Researcher in Ecological Economics, Université catholique de Louvain (UCLouvain) et Sakir Devrim Yilmaz, Modélisateur macroeconomique, Agence française de développement (AFD)

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Comment pouvez-vous nous aider à vous tenir informés ?

Epoch Times est un média libre et indépendant, ne recevant aucune aide publique et n’appartenant à aucun parti politique ou groupe financier. Depuis notre création, nous faisons face à des attaques déloyales pour faire taire nos informations portant notamment sur les questions de droits de l'homme en Chine. C'est pourquoi, nous comptons sur votre soutien pour défendre notre journalisme indépendant et pour continuer, grâce à vous, à faire connaître la vérité.